確定拠出年金は必ず取り入れるべき資産運用術

節約部を読んでいただいる方は、「お金を貯めたい」と真剣に考えている方々だろう。

節約部を読んでいただいる方は、「お金を貯めたい」と真剣に考えている方々だろう。

お金を貯める上で、サラリーマンであっても税金の知識は必須だ。効果的に節税をすることで、投資をするよりもお金が貯まるからだ。

例えば、あなたの収入に所得税10%・住民税10%が掛かるのであれば、10万円の収入があると手取りは8万円だ。8万円を年利125%で資産運用すると10万円になるが、年利125%は現実的ではない。

しかし、今回紹介する「確定拠出年金」は掛け金が非課税となる。つまり、10万円をそのまま運用することになるので、この時点で圧倒的に有利だ。元本保証が良いのであれば、定期預金でも運用できる。

今回は、「確定拠出年金」について詳しく解説していく。

確定拠出年金とは?

確定拠出年金とは、2001年10月にスタートした「自分で年金を積み立てる」制度だ。2012年には、利用者が440万人に達している。

確定拠出年金とは、2001年10月にスタートした「自分で年金を積み立てる」制度だ。2012年には、利用者が440万人に達している。

確定拠出年金は、一人一人に専用口座が設けられる。どのように運用するかは、利用者が自分で決めることができる。国民年金や厚生年金と違って、「どれだけもらえるか分からないから不安」といったことがない。

確定拠出年金には、定期預金・外国株式運用投資信託・積立傷害保険まで、自分で運用方法を選ぶことが特徴だ。

確定拠出年金のメリット

①掛け金は全額社会保険料控除になる

①掛け金は全額社会保険料控除になる

確定拠出年金の最大メリットは、全額が社会保険料控除になることだ。あなたの収入に所得税10%・住民税10%が掛かるのであれば、10万円の収入があると手取りは8万円だ。しかし、確定拠出年金は非課税なので、10万円をそのまま投資に回すことができる。

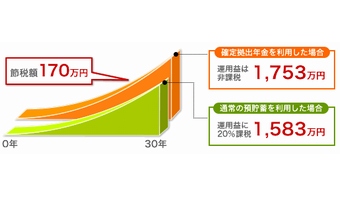

②運用益も非課税

掛け金だけでなく、運用益も非課税になるのは大きなメリットだ。通常、投資運用の利益からは20%の税金が源泉分離課税される。例えば、100万円を運用して10万円の利益が出た場合、20%分の2万円は税金として引かれてしまう。しかし、確定拠出年金であれば運用益も非課税になるので、10万円をそのまま投資に回せる。

専用のIDとパスワードが渡され、ネットバンキングやオンライントレードをしているかのように運用できる。最もシンプルなのは、定期預金として貯蓄することだ。元本が保証されるので、節税分がそのまま自分の利益となる。

資産運用をしたい方は、投資信託のインデックスファンドを組み合わせることをオススメする。「国内株式」「国内債券」「外国株式」「外国債券」を1つずつ組み合わせれば、大きく値割れすることなく効率的な運用が可能だ。

確定拠出年金のデメリット

①原則60歳まではもらえない

①原則60歳まではもらえない

確定拠出年金は、老後の所得保障を目的とした制度だ。これだけの大きな節税メリットがあるが、60歳までは原則として解約できない。

②自己責任での管理

国民年金・厚生年金は、国が責任を持って管理する年金だ。対して確定拠出年金は、自己責任で管理する必要があるため、運用の結果が悪くても全て自分のせいとなる。基礎的な運用知識を、自分で身につけなければいけない。

③手数料が掛かる

確定拠出年金は、運用手数料が掛かる。国として定めているのが、「国民年金基金連合会 103円」「資産管理手数料 64円」が毎月掛かるため、年間費用は2,004円だ。この手数料は、どの金融機関を選択しても必ず発生する。

さらに運用する金融機関に手数料を支払うが、この手数料は無料の金融機関もある。(この後説明する)

企業型と個人型の違い

・企業型の確定拠出年金

・企業型の確定拠出年金

会社によっては、企業年金制度の一部として企業型確定拠出年金を導入している会社がある。退職金制度として会社が導入する制度なので、もし自分の会社に制度があれば、必ず活用するべきだ。企業が掛金を負担してくれるが、2012年より社員も自ら掛金を追加できるマッチング拠出制度がスタートした。

・個人型の確定拠出年金

個人型の確定拠出年金は、国民年金に入っている方(約2,000万人)や、会社員だが企業年金がない社員(約1,500万人)が活用できる制度だ。

現在、確定拠出年金の法改正が進んでいる。個人型に加入することができなかった確定給付型企業年金(DB)を持つ会社のサラリーマン(788万人)、公務員や被扶養配偶者(945万人)などが個人型DCに加入できるようになるため、今後の動向に注視しよう。

確定拠出年金の金融機関を選ぶ

確定拠出年金は、どの金融機関を選んで運用するかが大事だ。金融機関を選ぶ基準は、手数料の違いにある。

確定拠出年金は、どの金融機関を選んで運用するかが大事だ。金融機関を選ぶ基準は、手数料の違いにある。

一般的に、国とは別に支払う金融機関への手数料は、月400円程度掛かる金融機関が多くなっている。月400円は少額に思えるかもしれないが、年間では4,800円、30年間だと144,000円だ。

その中で、2つの金融機関のみ、毎月の手数料が無料となっている。それは、「SBI証券」と「スルガ銀行」だ。資産残高が50万円以上という規定があるが、金融機関への手数料が0円になれば、毎月かかる手数料は国が定める167円のみとなる。

長期で加入する確定拠出年金のため、金融機関選びは重要だ。私はネット証券でNo.1の口座数を持つ「SBI証券」で確定拠出年金に加入している。

将来に向けてお金を殖やしたいのであれば、確定拠出年金は必ず活用してほしい運用法だ。

この記事を気に入ったら「応援」もしくは「SNSボタン」で共有しよう

![]()

![]()

【関連記事はこちら】